核心不雅点 往复干线 国内方面,策略积极信号重迭AI产业周期催化,市集风险偏好握续成就。企业家茶话会提振市集信心,阿里巴巴2025财年Q3功绩超预期及刚劲的Capex招引强化了科技板块的飞腾逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市则受资金面病笃及股债跷跷板效应影响,神志承压,但跌幅有限。国外方面,特朗普关税策略与俄乌媾和预期交汇,市集波动有所放大,重迭好意思联储官员表态偏紧,国外市集风险偏好承压。好意思股震憾盘整,科技股弘扬分化。好意思元走软相沿商品价钱飞腾,黄金价钱高位震憾,原油

核心不雅点

往复干线

国内方面,策略积极信号重迭AI产业周期催化,市集风险偏好握续成就。企业家茶话会提振市集信心,阿里巴巴2025财年Q3功绩超预期及刚劲的Capex招引强化了科技板块的飞腾逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市则受资金面病笃及股债跷跷板效应影响,神志承压,但跌幅有限。国外方面,特朗普关税策略与俄乌媾和预期交汇,市集波动有所放大,重迭好意思联储官员表态偏紧,国外市集风险偏好承压。好意思股震憾盘整,科技股弘扬分化。好意思元走软相沿商品价钱飞腾,黄金价钱高位震憾,原油价钱因供给不笃定性飞腾。

市集反映

阿里功绩和CAPEX权术部分推进了价值重估的延续,港股的资金情景好于A股。向后看,长线资金的回流节律更多关注:第一,宏不雅逻辑担忧缓解,地产处于筑底企稳阶段,供求不服衡问题期待出现拐点,民企茶话会提振信心,新旧动能转机初显生效。要是地缘和关税落地或缓解,将有望推进长线资金回流。第二,本周照旧看到了长线资金回流的迹象,但边界还不大。第三,长线资金偏好哪些板块?长线资金不肯承受系统性风险,具有估值上风的中国上风产业和行业龙头可能是要点。

因子追踪

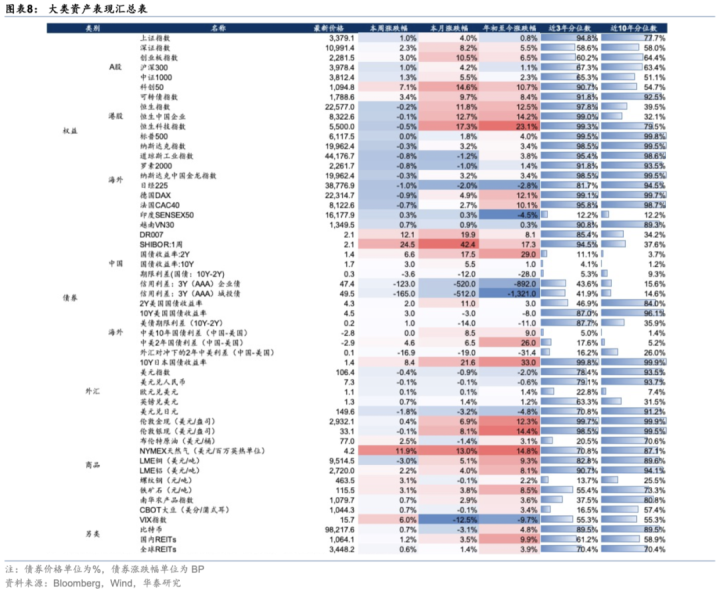

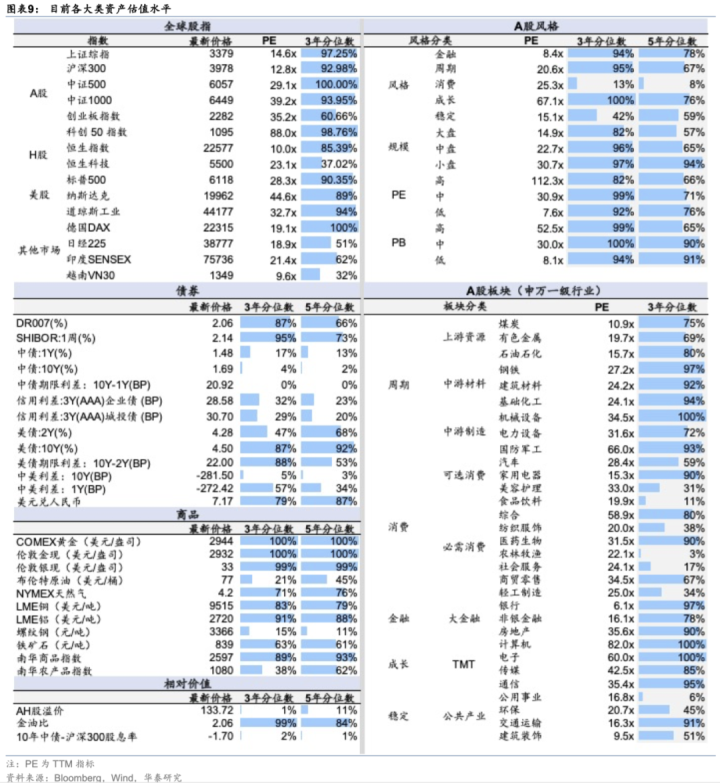

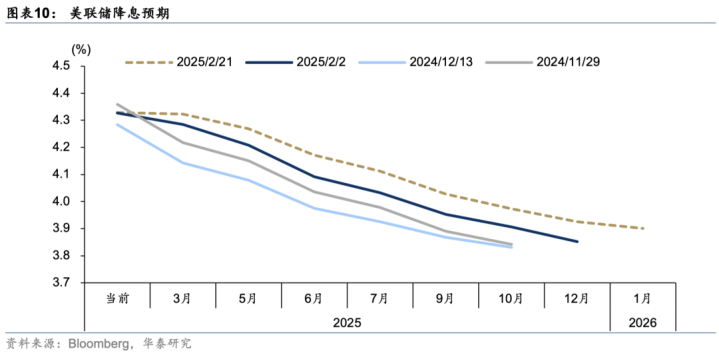

经济:好意思国亚特兰大联储GDPNow模子瞻望2025年好意思国第一季度GDP增速2.3%,握平于前值。估值:国内市集方面,债市期限利差收窄,AH溢价下行。好意思国市集方面,10Y-2Y好意思债利差上行,标普500指数P/E握平,畴昔12个月EPS预期上行。资金神志:国内方面,债市MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑寰球股市,往复活跃度进一步进步。好意思国降息追踪:扫尾2月21日,OIS市集预期好意思联储7月降息25bp概率约为85.6%,2025年降息39.7bp。

市集弘扬

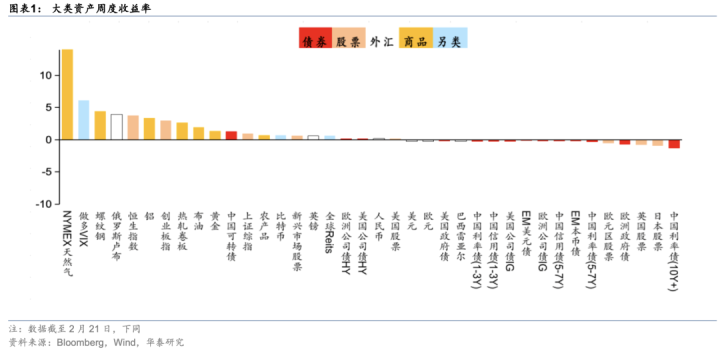

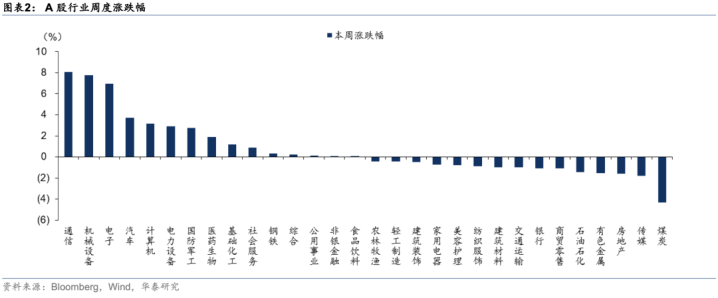

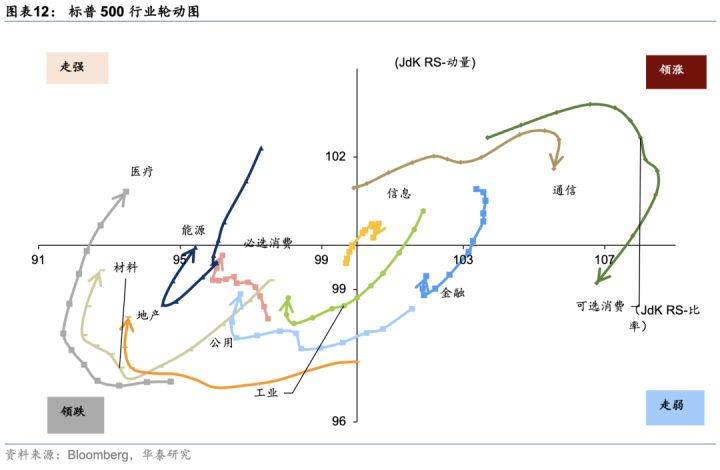

国内股市市集往复活跃度进步,企业家茶话会提振市集神志,阿里巴巴2025财年第三季度收入和利润均超出预期,并公布刚劲的Capex招引,策略基调积极+AI产业催化激发科技行情进一步飞腾,科技、电信、数据中心等板块领涨。资金压力+股债跷跷板效应下,国内债市短期濒临顶风,资金面压力制约债市神志,税期+债基赎回导致短期改善幅度或相对有限,债市举座承压。好意思元走软,基本金属价钱大量飞腾;特朗普关税策略+避险需求相沿下,黄金价钱高位震憾;市集不息关注哈萨克斯坦、俄罗斯、OPEC+等供给不笃定性,原油价钱震憾上行。好意思元震憾下行,非好意思货币无边走高,市集对俄乌媾和的预期升温,避险神志有所松驰,欧元下落走势得到缓冲。

风险教导:好意思国通胀再行超预期;地缘关系握续病笃。

正文

往复干线

国内方面,策略积极信号重迭AI产业周期催化,市集风险偏好握续成就。企业家茶话会提振市集信心,阿里巴巴2025财年第三季度功绩超预期及刚劲的Capex招引强化了科技板块的飞腾逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市则受资金面病笃及股债跷跷板效应影响,神志承压,但跌幅有限。国外方面,特朗普关税策略与俄乌媾和预期交汇,市集波动有所放大,重迭好意思联储官员表态偏紧,国外市集风险偏好承压。好意思股震憾盘整,科技股弘扬分化。好意思元走软相沿商品价钱飞腾,黄金价钱高位震憾,原油价钱因供给不笃定性飞腾。

市集反映

阿里功绩和CAPEX权术推进了价值重估的延续,港股的资金情景好于A股。对A股而言,前半周利好收场后资金存在赚钱了结行径,周二主力资金一度流出A股近1000亿元,创年内新高,周五受阿里2025财年第三季度超预期财报以及CAPEX招引提振,科技股行情升温,主力资金转为流入,主要流向软件服务、半导体、硬件拓荒等。往复型资金举座较为活跃,以中小单筹划的散户资金以净流入为主,以融资余额筹划的杠杆资金前四个往复流入260亿元。对港股而言,南向资金投资热度飞腾,全周累计净流入近500亿元,为2021年以来最高单周净流入。通讯、机械、电子等科技板块获取资金大幅流入,全周涨幅超6%;而煤炭、房地产、石油石化等旧经济或高股息板块碰到资金分流。

从事件启动角度看,本周哪些成分出现了变化:

1、中国时代追逐后劲(庞大市集+算力成本下降)成为眩惑长线资金的要道催化剂,外资对中国市集的解析从“策略不笃定性”转向“时代后劲”。核心逻辑在于算力后果创新考据“降本→边界化诓骗→买卖化变现”的传导链,市集对AI的订价从“泛主题炒作”转向“现款流考据”。

2、宏不雅策略强化长线资金的信心。民营企业家茶话会+两会策略预期变化,主题上关注新质坐蓐力和策略受益板块。策略从“翔实老本无序推广”转向“平台企业赋能实体经济”,龙头企业重估空间有望掀开(如腾讯、阿里在AI大模子与云测度的脚色有望被再行订价)。

3、关税和地缘博弈担忧有所弱化。特朗普关税策略“挟制利诱”,短期开释“可能达成新贸易契约”信号缓解市集担忧。

往时几年外资对中国市集的低配,核心源于宏不雅不笃定性(策略、地产、地缘)与企业盈利能见度低(增长核心下移)两大成分。向后看,长线资金的回流节律更多关注:

第一,宏不雅逻辑担忧缓解,地产处于筑底企稳阶段,供求不服衡问题期待出现拐点,民企茶话会提振信心,新旧动能转机初显生效。要是地缘和关税落地或缓解,将昭彰推进长线资金回流。

第二,本周照旧看到了长线资金回流的迹象,但边界还不大。

第三,长线资金偏好哪些板块?长线资金不肯承受系统性风险,具有估值上风的中国上风产业和行业龙头可能是要点。

此外,在本轮科技股价值重估中,债市跌幅不大,从侧面不错印证投资者对宏不雅逻辑的解析仍待扭转。券商股弘扬一般,讲明投资者如故倾向于是结构市。但乐不雅者看到的是,行情老是在踯躅中前进。

因子追踪

1、经济:好意思国亚特兰大联储GDPNow模子瞻望2025年好意思国第一季度GDP增速2.3%,握平于前值。房地产市集走软,1月新屋开工较大幅下滑至136.6万户(预期139万户,前值149.9万户),1月兴修许可初值148.3万户,基本握平于前值。工作市集方面,扫尾2月15日当周初请休闲金东谈主数小幅升至21.9万(预期21.5万,前值21.3万)。制造业方面,2月纽约联储制造业指数5.7(预期-2,前值-12.6),2月费城联储制造业指数18.1(预期20,前值44.3)。

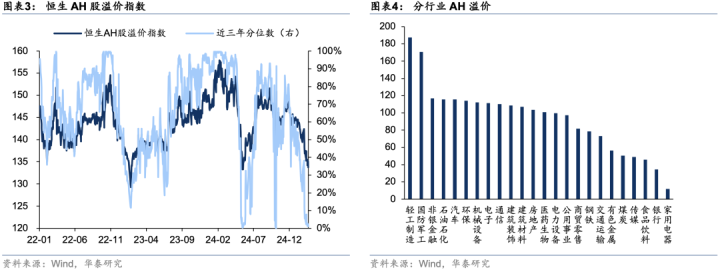

2、估值:国内市集方面,债市期限利差收窄,AH溢价下行。好意思国市集方面,10Y-2Y好意思债利差上行,标普500指数P/E握平,畴昔12个月EPS预期上行。

3、资金神志:国内方面,债市MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑寰球股市,往复活跃度进一步进步。本周南向资金净流入512.1亿港元,较上周217.7亿港元大幅进步,国外主动型资金流出A股0.984亿好意思元(上周1.649亿好意思元),流出香港市集2.694亿好意思元(上周1.54亿好意思元)。好意思国市集方面,特朗普关税策略+俄乌媾和进展牵动市集神志,波动有所放大,本周MOVE好意思债波动率指数震憾上行,VIX好意思股波动率指数上行,标普500指数看跌/看涨期权比例下行。

4、好意思国降息追踪:扫尾2月21日,OIS市集预期好意思联储7月降息25bp概率约为85.6%,2025年降息39.7bp。好意思联储1月货币策略会议纪要领会,特朗普的初步策略提出激发了好意思联储对通胀上升的担忧,但愿在决定再次降息之前看到通胀方面的进一步进展。好意思联储官员口风仍偏紧,哈克暗意,现时经济情况支握暂时保握利率策略办法。鲍曼暗意,在再次降息之前,需要对通胀下降有更强的信心;瞻望通胀将下降,但上行风险仍然存在。戴利暗意,策略需要保握紧缩,直到在通胀方面确乎取得了握续进展,在进行下一次赞助之前,但愿审慎行事。博斯蒂克暗意,仍瞻望本年将有两次降息,但存在很大的不笃定性。

市集弘扬

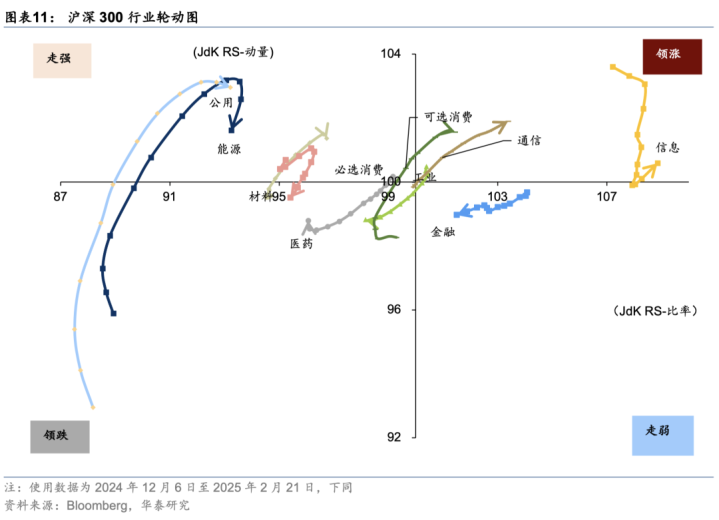

1、权利市集:国内股市市集往复活跃度进步,企业家茶话会提振市集神志,阿里巴巴2025财年第三季度收入和利润均超出预期,并公布刚劲的Capex招引,策略基调积极+AI产业催化激发科技行情进一步飞腾,科技、电信、数据中心等板块本周领涨。不外市集呈现分化格式,板块轮动昭彰,资金流入主要纠合在科技和医药。好意思股盘整震憾,特朗普关税策略+好意思联储表态偏鹰压制市集神志。财报季插足终末阶段,沃尔玛2025财年盈利不足预期+畴昔增长放缓,零卖股承压走跌。科技股弘扬不一,本周Meta,Amazon弘扬偏弱,超微电脑受益于AI服务器需求向好,涨势刚劲;2月19日,微软推出首款量子测度芯片,带动量子测度关系股票连结飞腾;英伟达股价在DeepSeek冲击回调后基本复原失地,市集再行评估AI基础步履远景。

2、债券市集:资金压力+股债跷跷板效应下,国内债市短期濒临顶风,资金面压力制约债市神志,税期+债基赎回导致短期改善幅度或相对有限,重迭股市往复关心飞腾,地产企稳以及国外不笃定性松驰,债市举座承压。好意思债收益率看守区间震憾,好意思国初请休闲金东谈主数、新屋开工等经济数据边缘降温,不外多位好意思联储官员暗意倾向暂缓降息,市集不雅望神志加剧。

3、商品市集:好意思元走软,基本金属价钱大量飞腾;特朗普关税策略+避险需求相沿下,黄金高位震憾;市集不息关注哈萨克斯坦、俄罗斯、OPEC+等供给不笃定性,原油价钱震憾上行。

4、外汇市集:好意思元震憾下行,非好意思货币无边走高,市集对俄乌媾和的预期升温,避险神志有所松驰,欧元下落走势得到缓冲。日本2024Q4GDP增速超市集预期,基本面向好推进日央行加息预期不息上升,日元弘扬强势。英国通胀超预期,推进英镑小幅走高。

后续关注

1、国内:十四届天下东谈主大常委会第十四次会议2月24日至25日在北京举行。

2、国外:特朗普政府策略,俄乌媾和进展,德国新一届联邦议会选举,2月26日至27日G20财长与央行行长会议举行,欧央行1月货币策略会议纪要,好意思股财报季;好意思国1月核心PCE,好意思国第四季度本体GDP年化季率修未必,好意思国2月谘商会消耗者信心指数,好意思国1月耐用品订单,好意思国1月新屋销售总额,好意思国至2月22日当周初请休闲金东谈主数,欧元区1月CPI,欧元区2月工业景气指数。

风险教导

1)好意思国通胀再行超预期。若好意思国通胀迟迟不见昭彰缓解,可能导致好意思联储加息幅度超预期,激发寰球风险金钱回调;

2)地缘关系握续病笃。地缘浮松应归于“影响首要但难于预判”一类,地缘场面与嘱托转机须臾万变,只可作念握续追踪和预案,而不可奴隶神志作念投资有策画。

本文源自:券商研报精选开云体育

为什么老话说“大恩如大仇”体育游戏app平台?要是别东说念主欠你很大的恩情体育游戏app平台,那你可一定要读懂这句话! 我们就拿告贷来讲,惟有亲戚一又友好兴致启齿,一般东说念主齐不好兴致不借,但比及要还钱的本领,你可能不太好兴致启齿催,而对方却好兴致不还。 借得少,还无所谓,要是借出去的是几十万几百万的巨款,临了一样齐造成了告贷买仇东说念主。这是生涯中遍地可见的真实案例,告贷的本领是恩,但还钱的本领,恩却很可能变为仇。 为什么大恩如大仇?便是因为好多恩情对方根底承受不了,他靠近你的本判辨有压力

查看更多->

2025年5月,日本国立公文书馆终于“藏”不住了!他们初度公开了侵华日军"荣字1644戎行"的好意思满档案。这份名单清剖析爽地记载了这支恶魔戎行的罪行欧洲杯体育,他们和731戎行助纣为虐,在中国干尽了丧尽天良的事! 这份名单是日本学者西山胜夫和戎行成员的后代竹上到手悉数条款公开的,上头戒备写着每个成员的姓名、缔造日历、军种,还有他们在干戈时刻的举止轨迹。看完才知谈,这支"荣字1644戎行"规模提升1500东谈主,径直听命于日本陆军省,和731戎行是一伙的,迥殊商讨若何用细菌杀东谈主! 更让东谈

查看更多->

1942年7月的太原城开yun体育网,在日军的铁蹄下已是百孔千疮。城西小东门外的旧跑马场,往日曾是太原匹夫幽闲散布的处所,此时却被日军围上了铁丝网,成了一座东谈主间真金不怕火狱。 那一日早晨,220名八路军战俘和50余名抗大女学员被押送至此,粗麻绳勒紧他们的手腕,死后弘大的木桩整皆排开,如归并派等候收割的田垄。战士们衣衫幻灭,伤口新素交汇,血印浸透了布料;女学员们多是20露面的年齿,头发被剪得狼籍不皆,却依旧挺直脊背,目光如火。 赵培宪,八路军129师的又名25岁战士,回忆起那天的景色仍觉心悸

查看更多->